En esta entrega de la serie «Agronometrics en gráficos», revisaremos la situación de la industria de la uva de mesa en California, Estados Unidos. Cada semana, la serie examina un producto hortícola diferente, centrándose en un origen o tema concreto y visualizando los factores de mercado que impulsan el cambio.

El sector de la uva de mesa de California está experimentando cambios notables, con una reducción en la superficie cultivada y un aumento récord en los volúmenes de importación, según el informe Fruit and Tree Nuts Outlook del USDA de julio de 2025.

Las uvas tipo mesa representan ahora solo el 15% del total de superficie de viñedos en California. En 2024, la superficie cultivada descendió a 120.000 acres (unas 48.500 hectáreas), lo que representa una baja del 4% respecto al año anterior. Prácticamente toda el área plantada (96%) estaba en producción.

Flame Seedless sigue siendo la variedad más común, seguida de Autumn King y Scarlet Royal. Estas tres variedades en conjunto representan el 28% de la superficie de uva de mesa en el estado.

Durante la temporada de comercialización 2024/25, que se extendió de mayo de 2024 a abril de 2025, las exportaciones de uva fresca de Estados Unidos aumentaron un 23% interanual, alcanzando los 496,5 millones de libras (unos 225.300 toneladas). Este repunte se produjo luego de que el huracán Hilary afectara la temporada anterior.

Canadá y México concentraron dos tercios del total exportado por Estados Unidos, una cifra muy superior al menos del 40% registrado hace una década. Las uvas orgánicas certificadas representaron el 8% del total exportado.

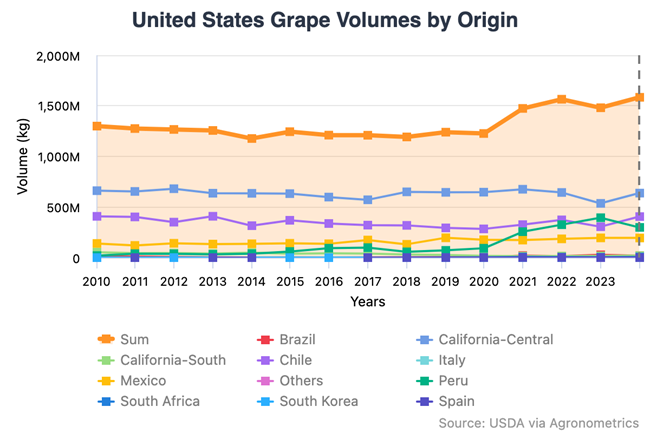

Las importaciones de uva fresca superaron por primera vez los 2.000 millones de libras (más de 900.000 toneladas) durante la temporada 2024/25, lo que supone un aumento interanual del 15%. Las importaciones han ido en aumento constante desde la temporada 2021/22, impulsadas principalmente por mayores envíos desde Perú, Chile y México, que en conjunto representaron el 97% del total importado.

Perú experimentó una importante recuperación en 2024/25, con un aumento del 46% en sus volúmenes exportados a Estados Unidos tras las malas condiciones climáticas que afectaron sus rendimientos en 2023/24.

Las importaciones desde Chile también crecieron, a pesar de la reducción de superficie, mientras que las de México cayeron un 9%.

Si bien se espera que el USDA publique este mes su proyección completa para la cosecha de uvas de 2025, los primeros datos sobre movimiento comercial indican que los envíos de verano desde California están por detrás de los del año pasado, a pesar de que la cosecha comenzó una semana antes.

El Valle de Coachella inició sus envíos a mediados de mayo, seguido por el Valle de San Joaquín en julio. En ambas regiones, las condiciones iniciales fueron consideradas favorables.

Todos los precios de los productos nacionales de Estados Unidos representan el mercado al contado en el punto de embarque (es decir, planta de envasado/almacén climatizado, etcétera). Para la fruta importada, los datos de precios representan el mercado al contado en el puerto de entrada. Puede hacer un seguimiento diario de los mercados a través de Agronometrics, una herramienta de visualización de datos creada para ayudar a la industria a dar sentido a la gran cantidad de datos a los que los profesionales necesitan acceder para tomar decisiones informadas.

Noticia relacionada:

Chile descubre mapa genético que podría transformar la calidad de su uva de mesa